トレジャーデータでマーケティングを担当している堀内です。

10月27日に、トレジャーデータ主催/株式会社みずほフィナンシャルグループ共催にて、「FinTechと日本の未来を考える」と題したセミナーを開催しました。

金融におけるデジタルテクノロジーやビッグデータの活用を指すFinTech。今回は日本銀行決済機構局FinTechセンター長である河合祐子氏より中国の先進事例とその背景、そしてそこから考えるべき日本の課題、それを乗り越えた先にある未来についての示唆をお話いただきました。また、日本でのFinTechの取り組みとして、ビジネスや地方経済へのブロックチェーンを超えた分散台帳技術の先進応用例やメガバンクにおけるIT活用・イノベーション事例に加え、ビッグデータやIoTの先進事例が紹介されました。

イベントは金融機関のFinTech担当や情報システム担当者を対象としましたが、講演終了後の懇親会では、非常に活発な交流と意見交換が行われていました。改めてFinTech分野の盛り上がりを感じるとともに、一刻も早く進めていかなければならないという危機感も強く感じられる時間となりました。

今回はご登壇いただいた皆様とその内容をピックアップしてお伝えします。個別の詳細につきましては、登壇資料をご参照ください。また、今後も同内容の継続的な開催を計画しておりますので、ぜひご参加いただければと思います。

日本銀行

決済機構局FinTechセンター長

河合祐子氏

「中国FinTechの発展と日本への示唆」 何故いまさらFinTechなのか?

2016年4月に日本銀行決済機構局内に設立されたFinTechセンターでセンター長を務める河合氏は、FinTechという言葉から受ける違和感からお話をはじめました。そもそもファイナンスはずっと以前よりテクノロジーを活用してきたのに、何故今さらFinTechなのか?と。

それは、「今までと劇的に違うことが起きている」から。リーマンショック、グローバル金融危機以降、金融機関の後退により金融サービスを十分に受けられなくなった隙間に対して、もしくは元からあった隙間に対して、劇的に発展したテクノロジーを持ってしてその隙間を埋める、もしくはImprove(改善)する非金融機関のプレイヤーが参集したと河合氏は説明します。

先進的なFinTechが席巻する中国で、今何が起きているのか。現状と背景、そしてこの動きに対して日本はどう考えるべきでしょうか。

中国の個人決済を大きく変化させた、QRコードによる支払いシステム

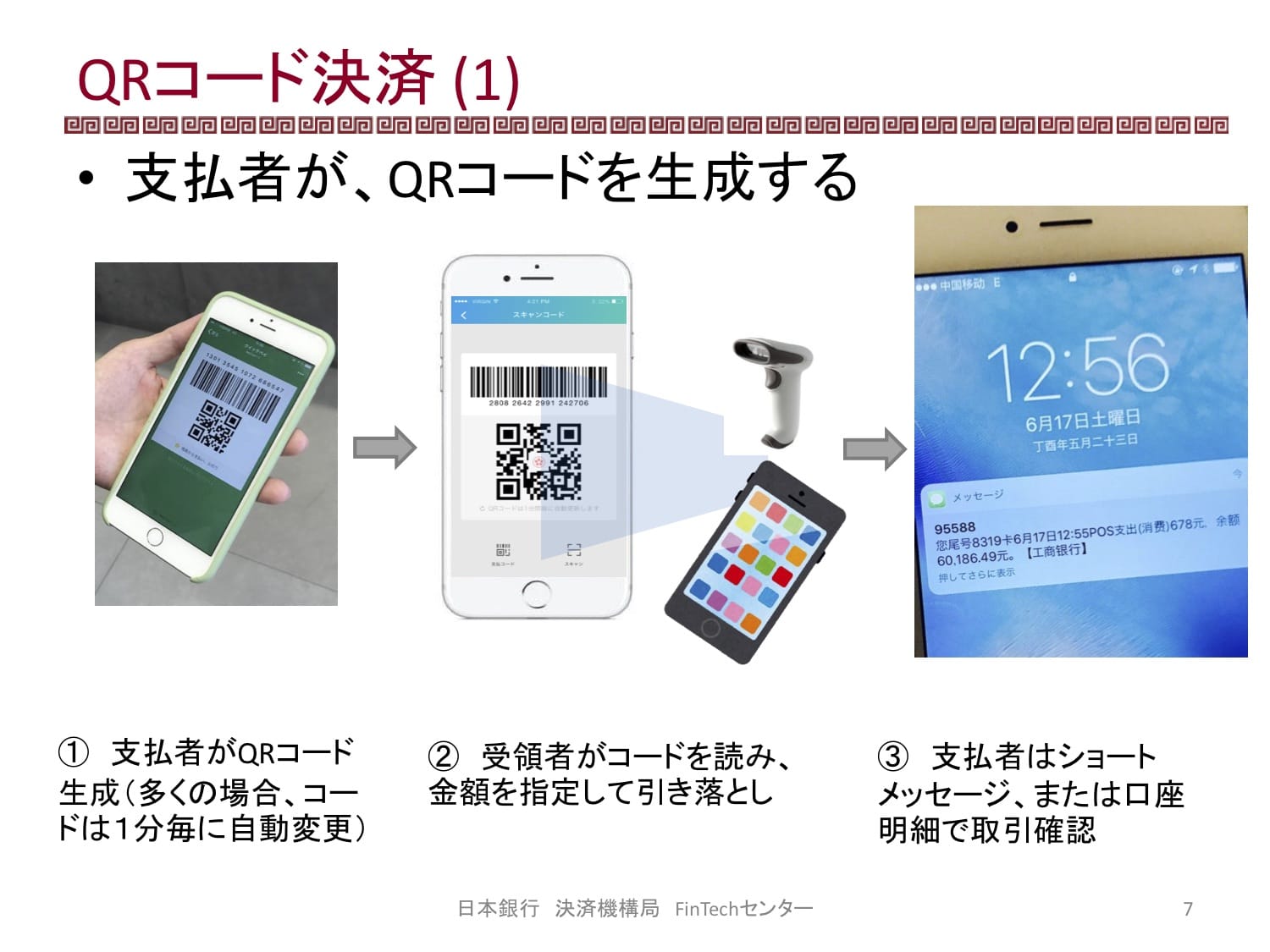

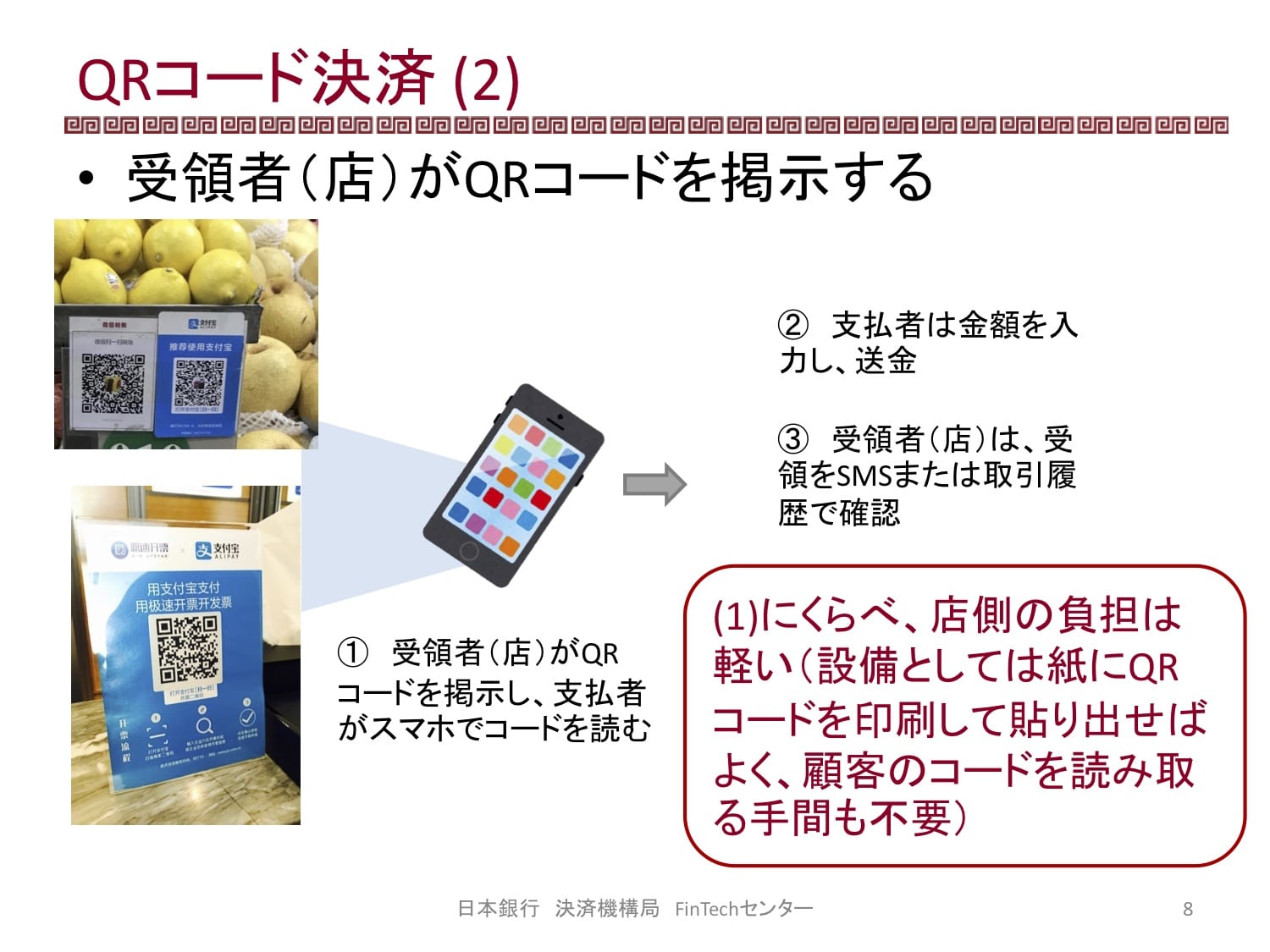

中国の「キャッシュレス化」について。若者を中心に、数週間現金を見ていない、財布を持たないともいわれる中国。スマホ決済はQRコードを介してふた通りの方法が取られます。1つには支払い者がスマホにQRコードを表示し、店側が何らかのデバイスで読み取って支払いをする方法。もう1つは店側が自分のQRコードを印刷して店に貼り出し(特別なプリンターは必要なし)、支払い者がスマホで読み取って支払う方法です。

このQRコードを用いた支払いシステムは、中国の個人決済を大きく変化させたうえに、経済活動にも大きな影響を与えたといっても、過言ではありません。デジタルプラットフォーム上に財布(デジタルウォレット)を持ち、QRシステムで決済を行うマイクロペイメントの世界。デジタルウォレットの技術の発達では多くの変化をもたらしました。

通常の金融では、自らのプラットフォームに持ち込んだり出したりするタイミングで手数料をチャージしていました。しかしデジタルウォレットのプラットフォーマーはほぼ無料で運用しています。その背後にはデータが存在します。顧客の囲い込みにより顧客情報をビッグデータ化することで、システム運用者は利益を得ています。

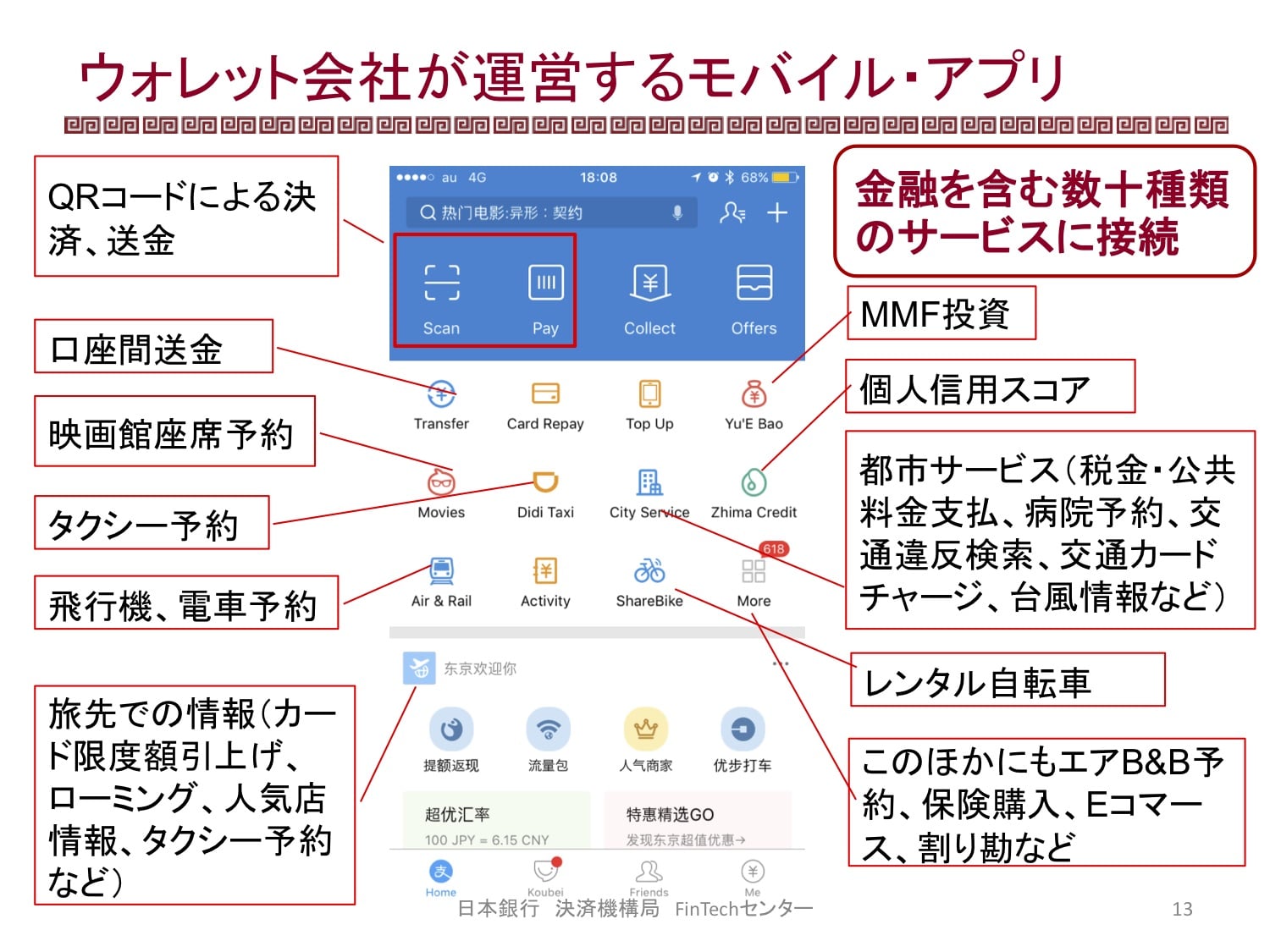

現在中国のデジタルウォレットの二大プラットフォーマーは、世界最大のゲーム会社テンセントが運営する「WeChat Pay」(約9億弱ユーザー)とジャック・マー率いるアリババの関連会社が運営する「Alipay」(約5億ユーザー)です。デジタルウォレットを用いることで生み出されるビッグデータは、前者であればオンライン広告等に、後者であればEコマース等に活用されます。その他にも保険や金融取引、また個人信用スコアに紐付いた貸付などが、データを媒体にして運用されています。

スマホの普及によって劇的にデジタル化が進んでいる

ペイメントが「キャッシュレス化」した、デジタル化した背後には、実は単純にペイメントだけではなくいろいろな事柄がデジタル化しているという現実があります。Eコマースはもちろん、タクシーの配車、出前、貸自転車、公共料金や税金の支払い、資産運用、取引情報。これらが全てスマホアプリのプラットフォーム上に構成されています。一度アプリにログインすれば、生活のほとんど全てが済んでしまうという世界です。

デジタルウォレットの発展によって生まれた概念に「個人信用スコア」というものがあります。これは、登録基本情報や取引履歴、交友関係、また配車サービスやEコマースの店側からの評価なども含めて構築されたビッグデータからスコアリングされるものです。このスコアリングによって、貸付金利の優遇や財産証明提出の免除など各種優待が受けられたり、これまで借りられなかったお金が、スコアリングや良ければ借りることができるようになるなど、正のフィードバックが機能し経済全体に利益をもたらしました。

現在、中国でのFinTech企業に対する投資金額は北米のそれを上回っています。特筆すべきはブロックチェーンとAI領域です。前者は幅広く応用や実証実験が進み、後者は個人情報の利用が進んでいる中国では、潤沢にデータをフィードでき、これまで米国に留学していた優秀な自国の研究者が引き揚げて来ているほどです。

このような劇的な中国FinTech隆盛の前提には、コンポーネントとしてスマホがあります。スマホは単なる電話ではなく1台のコンピュータです。中国では、インターネット利用者とモバイル利用者の数がほぼ同数です。国全体ではスマホは49%の普及率ですが、例えば北京では98.9%という統計もあります。スマホの手頃な価格もそれを後押ししています。それぞれの手の中にあるコンピュータを使って、金融を圧倒的なスピード感でimproveしているともいえるでしょう。

金融の隙間をテクノロジーで埋める

河合氏は変化の背景として2つの仮説を紹介します。

1つ目は、これまで言われてきたような「中国は銀行網が発達しておらず、偽札が多くて現金決済が不便だからキャッシュレスが進んだ」という仮説。これには人口に対してATMはそこまで少ないわけではなく、大都市では地下鉄の駅に複数のATMが置かれており、現金には不自由してはいないと反論します。

もう1つの仮説、それは「『AliPay』の目の付け所が良かった」(河合氏)。アリババでEコマースを展開、拡大をする過程でリアルに広げていくO2O戦略のなかで、リアル決済が不便だと気づき、そこにチャンスがあると。言い換えるなら、IT事業者が本業を拡大する中で既存の銀行サービスの不足に気づき、情報技術を用いて安価なサービスを提供するようになったということです。

河合氏は、国がデジタル化を振興したことは間違いないが、振興は民間資本によるものだと推測します。増進しているEコマース市場も消費経済の中では20%未満に過ぎず、規模を拡大する為にはオフラインにビジネスを広げる必要がありました。アリババがリアルの支払いの不便さを解消するためのシステムを考案し、国のサポートを得ながら進め、圧倒的な人海戦術でオフラインの世界に「AliPay」を広めていったこと。加えて後発の「WeChat」が「お年玉に『WeChat Pay』を紐付ける」キャンペーンで2~3年のうちに数億人のユーザーを獲得したこと。それが二大プラットフォーマーがロックオンしている理由ではないかと紹介されました。

なお、ジャック・マーはFinTechではなく、「TechFin」と表現します。それは、ファイナンスだけを特別扱いしない、情報技術でできることはなんでもやるというスタンスの現れです。銀行が届かない人たちに銀行サービスを届けよう(”Bank the Unbanked”)、それはまさに金融の隙間をテクノロジーで埋めるということにほかなりません。

中国FinTechのもたらす社会的な影響として、個人や小規模事業者の生産性向上や金融環境の改善が挙げられます。前者では取引データの蓄積による生活サービスや事業の効率化・ペイメントに要するコストの削減が、後者ではデータに基づいた融資・出資が可能になっています。これによって、中国では従来と異なり、ボトムアップで経済活動が活発になっています。同様な技術をアジアに展開したうえで、将来的には相互乗り入れも視野にいれているのではないかと河合氏は推測します。

FinTech発展に必要なのは全体を考慮した総合的なテクノロジー

翻って日本では、こういった中国の状況に対して2パターンの反応が見られるといいます。

一方は日本では必要ない、クレジットカードですら嫌、データを取られるのが嫌、という反応、もう一方では利便性が向上するのだから良い、という反応。特に日本は個人情報の扱いに対する感度が高いので、FinTech活動を進めるにもサイバーセキュリティと個人情報の所有権問題には配慮する必要があるでしょう。加えてアメリカのように、データを収集し収益化する巨大IT企業が不在であることも、他国と状況を異にする部分ではあります。現在の日本は、データ集約の観点ではリテールや金融機関といった小クラスタが入り乱れていて、相対的に(国家主導のインドや民間企業と国家で2方向から集約している中国、テックジャイアントに依るアメリカと比べ)データ集約の度合いが低い状況に置かれています。

FinTech発展の姿は一様ではありません。主に先進国では、テクノロジー発展を受けて急速な効率化の波が押し寄せていますが、今後非金融業者によるディスラプション(侵攻)から、それらのプレイヤーと既存金融機関とのパートナーシップが進んでいくでしょう。一方で金融サービスをデータ蓄積と顧客接点のプラットフォームとしている中国のようなモデルは、非金融業者が金融機関の一部を担う展開が予測されます。日本は前者のパターンですが、現状をより柔軟にとらえた後者のパターンを参考にすべきではないかと河合氏は提言しました。

FinTechが描く日本の未来として、河合氏は3つのポイントを指摘します。ひとつはストレスの無い金融サービスの実現、ふたつめはこれからの人口減少時代に、例えばATMの数が減っていく中での不便を解消すること、そして利便性の対価としてデータを利用すること。 上記を見据えた上でのプラットフォームの運営は容易ではありません。金融機関、非金融機関、行政、テクノロジー企業と様々なプレイヤーが運営を行うことは可能ですが、誰が行うにせよ、データの用途を明確に括りだす必要があります。また、日本での情報に対する意識、カルチャーに対する配慮は必須です。

必要なことは、ファイナンス単独で考えるのではなく、全体を考慮した総合的なテクノロジーがあるべき姿なのではないでしょうか? その際にポイントとなるのはデータ(とその扱い)です。利便性と人々の心とのバランスの取り方がより重要となりそうです。

河合氏のプレゼンテーションを受けて、改めて中国の発展は目覚ましいと感じます。非連続の連続。イノベーションのオープンさが日本とは違う印象を受けました。

皮肉にも、日本ではFelicaが発達したことで、スマホ時代にQRの活用がむしろ遅れてしまった経緯があります。もともとは日本企業がQR技術を発明したにも関わらず、世界でのその普及が遅く、代わってスマホの普及に足並みを揃える、もしくはスマホの普及により、QRコードは自らが最も活用される場所を見つけたかのようです。スマホさえあれば、海外旅行者もFelica機能を持たずに電車に乗ったり、支払いをしたりすることができることは、今後ユニバーサルサービスになっていくのでしょう。